We wrześniu inflacja w Polsce osiągnęła poziom jednocyfrowy i wyniosła 8,2%. Choć drożyzna wciąż utrzymuje się na wysokim poziomie to wzrost cen na sklepowych półkach lekko wyhamował. Jak wynika z najnowszego Badania i Raportu Koszyk Zakupowy autorstwa ASM Sales Force Agency, we wrześniu br. wartość koszyka zakupowego zdrożała rok do roku o 9%. Dla porównania, miesiąc wcześniej wzrost ten wyniósł 12%, a w lipcu 20%. Nowym liderem na liście najtańszych sklepów została Biedronka. Największą dynamikę wzrostu cen zanotowały artykuły sypkie natomiast produkty tłuszczowe wciąż tanieją.

Według danych Głównego Urzędu Statystycznego ceny towarów i usług konsumpcyjnych we wrześniu 2023 roku wzrosły o 8,2% rok do roku, a w porównaniu z poprzednim miesiącem spadły o 0,4%. Najnowszy odczyt inflacji jest najniższy od listopada 2021 r. Ekonomiści szacują, że w kolejnych miesiącach tempo obniżania się inflacji będzie już wolniejsze.

Średni koszyk zakupowy droższy o 9% niż przed rokiem

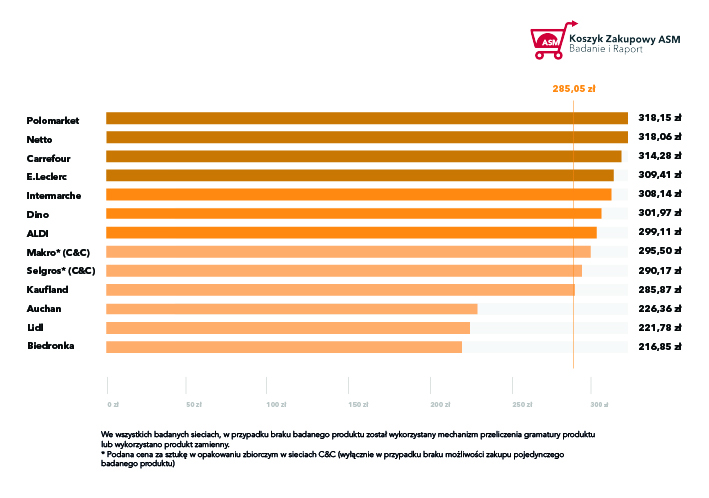

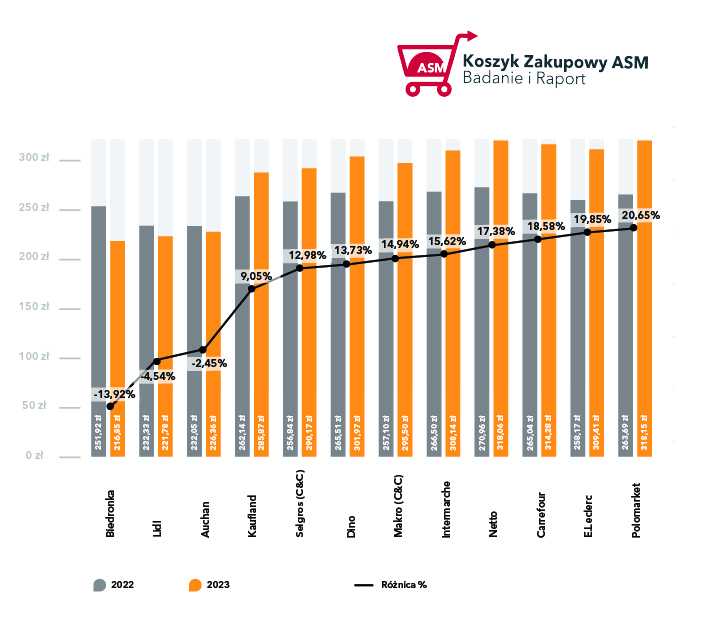

Z danych zebranych przez ASM Sales Force Agency wynika, że we wrześniu br. średnia cena koszyka zakupowego zawierającego najpopularniejsze artykuły codziennego użytku utrzymała się prawie na tym samym poziomie, co przed miesiącem i wyniosła 285,05 zł (wzrost o 0,03 zł). Niewielkie wzrosty cen odnotowano w pięciu sieciach, a w pozostałych ośmiu ceny badanych produktów były niższe niż w sierpniu br. Największy spadek średniej ceny koszyka zakupowego po raz kolejny miał miejsce w sieci Biedronka (6,39%) a największy wzrost w sklepach POLOmarket (4,73%). W ujęciu rocznym wzrost cen badanych produktów zaobserwowano w 9 na 12 analizowanych sieci. Największy wzrost cen koszyka odnotowano w sieci POLOmarket, w którym średnia cena koszyka we wrześniu 2023 r. była wyższa aż o 54,46 zł niż przed rokiem, tj. o 20,65%. Natomiast spadek cen zaobserwowano w sklepach Biedronka (13,92%), Lidl (4,54%) i Auchan (2,45%). Średnia wartość koszyka zakupowego zdrożała rok do roku o 9,28% z 260,84 zł we wrześniu 2022 r. do 285,05 zł we wrześniu 2023 r.

Analizując koszyk bazujący na najniższych cenach produktów zaraportowanych spośród wszystkich lokalizacji badanych sieci moglibyśmy zapłacić 194,14 zł (mniej o 17,87 zł niż w sierpniu br.), natomiast przyjmując najwyższe ceny – 344,99 zł (mniej o 4,87 zł niż w sierpniu br.). Różnica między najtańszym, a najdroższym koszykiem we wrześniu 2023 r. wyniosła 150,85 zł i jest ona o 13,00 zł wyższa niż w sierpniu br. Jeśli spojrzymy na dane w ujęciu rocznym, to suma koszyka minimalnego we wrześniu 2023 r. była niższa o 2,82% niż przed rokiem, natomiast koszyk maksymalny był we wrześniu 2023 r. droższy o 7,40% niż w 2022 r.

– Choć oficjalne wskaźniki inflacji z miesiąca na miesiąc są niższe to z analizy ekspertów ASM Sales Force Agency wynika, że w przypadku najbardziej popularnych produktów codziennego użytku zmiany cen wyglądają nieco inaczej. Z naszego najnowszego badania wynika, że we wrześniu średnia cena koszyka zakupowego utrzymała się prawie na tym samym poziomie, co miesiąc wcześniej i wyniosła 285,05 zł, to wzrost o 0,03 zł. Niewielkie wzrosty cen odnotowano w pięciu sieciach, a w pozostałych ośmiu ceny badanych produktów były niższe niż w sierpniu. Jeśli zaś chodzi o porównanie września 2023 do zeszłego roku to wzrost cen badanych produktów zaobserwowano w 9 na 12 analizowanych sieci. Naszym zdaniem jesienią sieci handlowe będą mocno rywalizować o klientów i ich portfele. Walka między największymi graczami jest już wyraźnie widoczna, świadczy o tym choćby fakt, że po raz drugi z rzędu obserwujemy zmianę na fotelu lidera, który po Lidlu obecnie zajęła Biedronka – komentuje wyniki raportu Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

Kolejna zmiana lidera. Tym razem najtaniej w Biedronce

Z wrześniowego badania wynika, że Lidl nie nacieszył się długo tytułem najtańszej sieci handlowej. Nowym liderem na liście najtańszych sklepów została Biedronka. Średni koszt koszyka zakupowego ASM Sales Force Agency w tej sieci wyniósł 216,85 zł. To spadek o 11,85 zł, czyli o 5,07 % mniej niż najtańszy koszyk w sierpniu br., należący przed miesiącem do sieci Lidl. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 4,93 zł (Lidl) i 9,51 zł (Auchan). Najwyższą wartość koszyka zakupowego we wrześniu 2023 r. odnotowało w sieci POLOmarket, gdzie za analizowany zestaw produktów trzeba było zapłacić 318,15 zł.

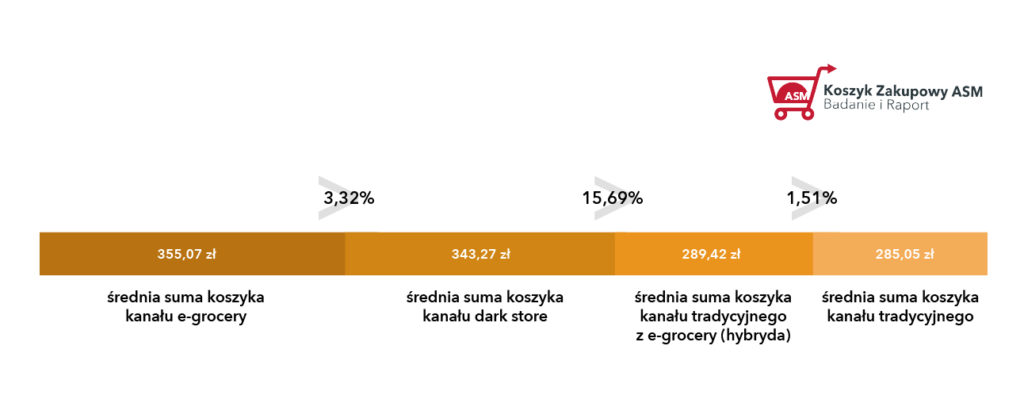

Wśród kategorii sieci tradycyjnych, najtańsze zakupy można było ponownie zrobić w dyskontach – 263,95 zł. Natomiast w zestawieniu kanałów sprzedaży najwyższe, średnie ceny badanych produktów w koszyku zakupowym odnotowano w e-grocery – 355,07 zł. We wrześniu 2023 r. za zakupy online płaciliśmy o 0,84 zł mniej niż przed miesiącem. Natomiast najtańsze zakupy (285,05 zł) można było zrobić w sklepach tradycyjnych, czyli sieciach prowadzących sprzedaż stacjonarną.

Produkty tłuszczowe wciąż tanieją. Artykuły sypkie z największym wzrostem

Zestawienie cen kategorii produktowych, określonych na podstawie wybranych 40 produktów pokazuje, że we wrześniu 2023 r. względem 2022 r. podrożało 9 na 10 analizowanych kategorii badanych produktów: używki i piwo, nabiał, dodatki, produkty sypkie, mrożonki, mięso, wędliny i ryby, chemia domowa i kosmetyki, napoje oraz słodycze. Jako jedyne w ujęciu rok do roku potaniały produkty tłuszczowe (16,81%). Natomiast w największym stopniu zdrożały artykuły sypkie. We wrześniu br. wzrost ten wyniósł 21,51% wobec 2022 r. Z wyliczeń ekspertów ASM Sales Force Agency ponadto wynika, że dodatki podrożały o 17,73%, słodycze o 14,64%, a chemia domowa i kosmetyki o 13,27%. W każdej z analizowanych grup produktów odnotowano zmiany cen, jednak najmniejszą różnicę stwierdzono w przypadku kategorii nabiał (we wrześniu 2023 r. drożej o 1,40%).

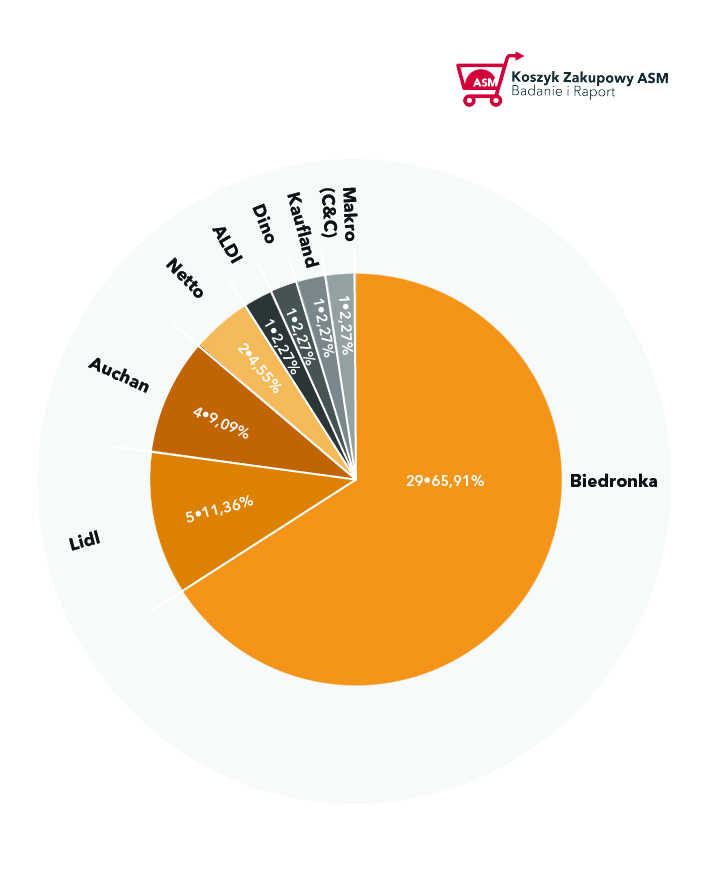

We wrześniu w przypadku minimalnych cen produktów nowym liderem została Biedronka, która oferowała aż 29 produktów w cenach minimalnych. Kolejno uplasowała się sieć Lidl z 5 produktami z najniższymi cenami. Na wykresie widzimy, że w sklepach Auchan znalazły się 4 produkty w cenach minimalnych na 40 analizowanych. W sieci Netto znalazły się dwa najtańsze produkty, a w sklepach ALDI, Dino, Kaufland i Makro Cash & Carry jeden najtańszy produkt.

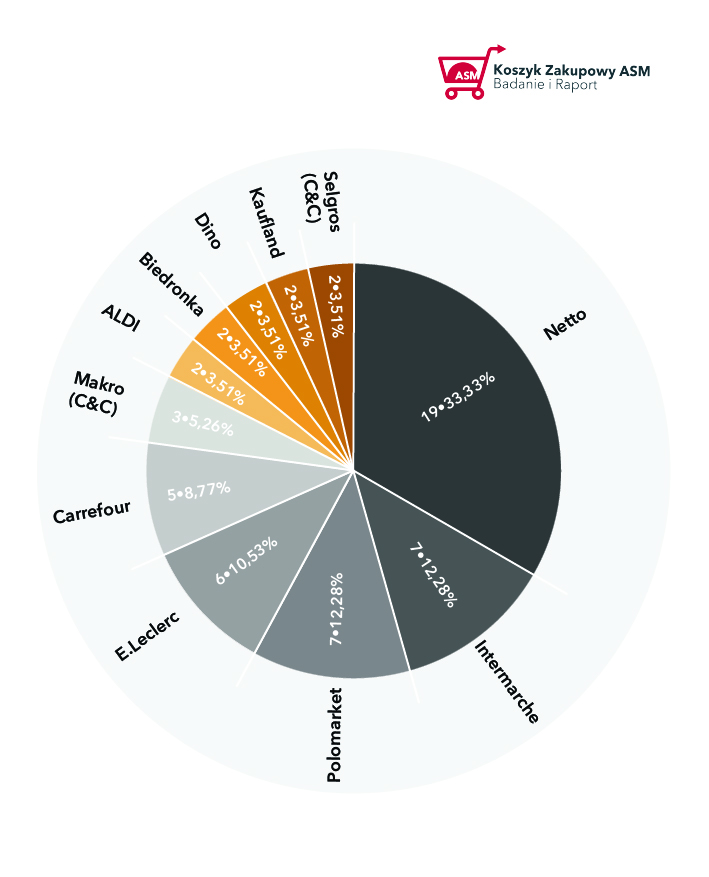

Najwięcej najdroższych badanych produktów (19) można było we wrześniu br. znaleźć w sieci Netto. Kolejno znalazły się Intermarché i POLOmarket (po 7 produktów), a następnie E.Leclerc (6 produktów) i Carrefour (5 produktów), Makro Cash & Carry (3 produkty) oraz sklepy ALDI, Biedronka, Dino, Kaufland i Selgros Cash & Carry z 2 produktami z najwyższą ceną spośród 40 analizowanych.

Pełne Badanie i Raport Koszyk Zakupowy znajdą Państwo poniżej:

Zgodnie z przyjętą metodologią, w Badaniu i Raporcie Koszyk Zakupowy przeanalizowano ceny przykładowego koszyka zakupowego, w którym znalazły się najpopularniejsze artykuły FMCG z podstawowych kategorii (tj. nabiał, mięso, wędliny i ryby, napoje, słodycze, piwo, chemia domowa, kosmetyki i inne). ASM Sales Force Agency bada ceny tych samych 40 produktów w 13 sieciach handlowych zarówno w sklepach tradycyjnych, jak i w kanale e-commerce. Badanie ASM Sales Force Agency obejmuje porównanie cen analogicznych produktów FMCG (tych samych marek i o tych samych gramaturach) z rożnych kategorii, w sklepach stacjonarnych, internetowych oraz tzw. hybrydach (czyli sieciach prowadzących zarówno sprzedaż̇ online, jak i offline). Rodzaje analizowanych sklepów: Cash & Carry (Makro, Selgros) – wielkopowierzchniowy sklep/hurtownia, przeznaczona dla przedsiębiorców i detalistów; E-grocery – sklep prowadzący działalność wyłącznie w Internecie; Dark Store – wirtualny sklep oferujący szybką dostawę do domu; Dyskont (Biedronka, Lidl, Netto, Aldi) – sklep sprzedający towar w ograniczonym asortymencie i w obniżonych cenach; Supermarket (Dino, Polomarket) – samoobsługowy sklep o powierzchni sprzedażowej od 400 m² do 2,5 tys. m²; Hipermarket (Auchan, Carrefour, Kaufland, E.Leclerc, Intermarché) – sklep samoobsługowy o powierzchni powyżej 2,5 tys. m²; Sieć tradycyjna – sieć handlowa prowadząca sprzedaż w sklepach stacjonarnych; Hybryda – sieć handlowa, która prowadzi sprzedaż stacjonarną oraz internetową.

Prawa autorskie do niniejszego raportu – Badanie i Raport: Koszyk Zakupowy oraz prawa do baz danych stanowiących podstawę jego opracowania przysługują ASM Sales Force Agency sp. z o.o. Jakiekolwiek wykorzystanie raportu oraz zawartych w nim zestawień informacji dotyczących cen w celach komercyjnych, w tym promocyjnych i informacyjnych, jest zabronione i wymaga zgody ASM Sales Force Agency sp. z o.o.