W październiku inflacja w Polsce wyniosła 6,6%. Choć dynamika podwyżek utrzymała trend spadkowy, to zakupy spożywcze nie tanieją. Jak wynika z najnowszego Badania i Raportu Koszyk Zakupowy autorstwa ASM Sales Force Agency w październiku br. wartość koszyka zakupowego wzrosła rok do roku o 7,5%. Warto podkreślić, że nasilenie konkurencji cenowej pomiędzy sieciami handlowymi spowodowało spadek wartości koszyka minimalnego o 24% w skali miesiąca i o 28% w skali roku. Na pozycję lidera najniższych cen wróciła sieć Lidl. Najmocniej drożeją artykuły sypkie, natomiast spadki cen zanotowały produkty tłuszczowe, nabiał oraz mięso, wędliny i ryby.

Według pełnych danych GUS inflacja w październiku wyniosła 6,6% w ujęciu rocznym. To najniższy odczyt od dwóch lat. Natomiast w stosunku do poprzedniego miesiąca ceny towarów i usług konsumpcyjnych wzrosły o 0,3%. Eksperci wskazują, że okres szybkiej dezinflacji już minął i w kolejnych miesiącach inflacja będzie spadała wolniej, a może nawet nieco urośnie. W październiku 2023 r. eksperci ASM Sales Force Agency przeprowadzili dwie fale badania, aby dostarczyć odbiorcom jak najszerszy obraz rynku.

Minimalny koszyk zakupowy tanieje w ujęciu miesięcznym i rocznym

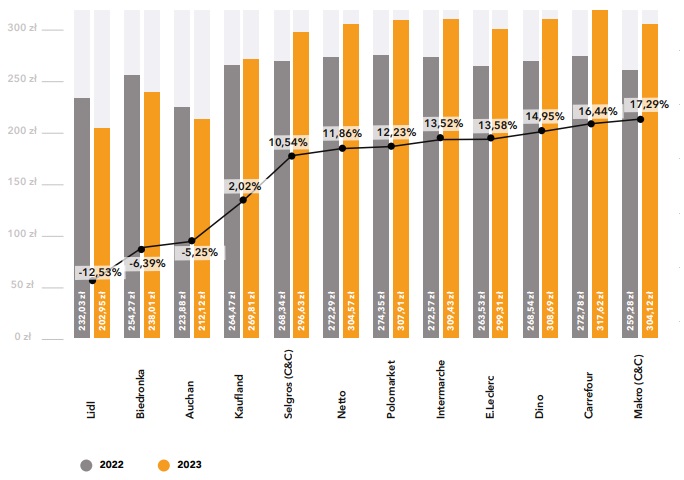

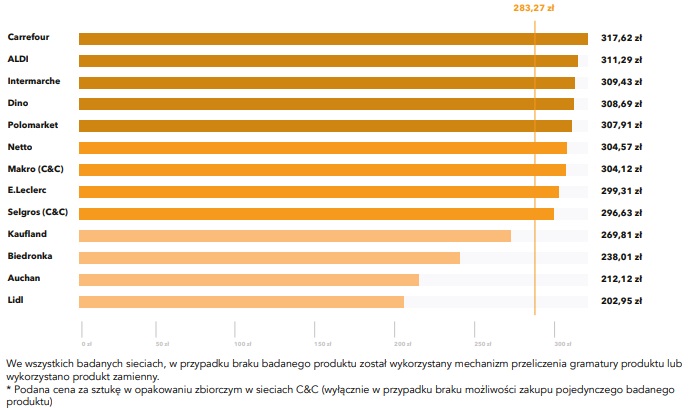

Z danych zebranych przez ASM Sales Force Agency wynika, że w październiku br. średnia cena koszyka zakupowego zawierającego najpopularniejsze artykuły codziennego użytku spadła (o 1,78 zł) i wyniosła 283,27 zł. Wzrosty cen odnotowano w siedmiu sieciach, a w pozostałych sześciu ceny badanych produktów były niższe niż we wrześniu br. Największy spadek średniej ceny koszyka zakupowego miał miejsce w sieci Lidl (6,39%) a największy wzrost w sklepach Biedronka (9,76%). W ujęciu rocznym wzrost cen badanych produktów zaobserwowano w 9 na 12 analizowanych sieci. Największy wzrost cen koszyka odnotowano w sieci Makro Cash & Carry, w którym średnia cena koszyka w październiku 2023 r. była wyższa aż o 44,84 zł niż przed rokiem, tj. o 17,29%. Natomiast spadek cen zaobserwowano w sklepach Lidl (12,53%), Biedronka (6,39%) i Auchan (5,25%). Średnia wartość koszyka zakupowego zdrożała rok do roku o 7,47% z 263,58 zł w październiku 2022 r. do 283,27 zł w październiku 2023 r.

Analizując koszyk bazujący na najniższych cenach produktów zaraportowanych spośród wszystkich lokalizacji badanych sieci moglibyśmy zapłacić 147 zł (mniej o 47,14 zł niż we wrześniu br.), natomiast przyjmując najwyższe ceny – 352,24zł (więcej o 7,25 zł niż we wrześniu br.). Różnica między najtańszym, a najdroższym koszykiem w październiku 2023 r. wyniosła 205,24 zł i jest ona o 54,39 zł wyższa niż we wrześniu br. Jeśli spojrzymy na dane w ujęciu rocznym, to suma koszyka minimalnego w październiku 2023 r. była niższa o 28,02% niż przed rokiem, natomiast koszyk maksymalny był w październiku 2023 r. droższy o 5,11% niż w 2022 r.

– Z dużą uwagą obserwujemy jak sieci handlowe zaostrzają walkę o uwagę klientów. Coraz niższa inflacja to tylko spadek tempa wzrostu cen, ale i tak w sklepach konsumenci wydają coraz więcej. Dlatego zwiększa się liczba przygotowywanych promocji, zaczynają przybierać one coraz bardziej różnorodne formy a klienci zauważyli, że rachunki za te same zakupy zrobione w połowie lub pod koniec miesiąca mogą się znacznie różnić. Nasi eksperci zidentyfikowali promocje dochodzące nawet do 50%, stąd w najnowszym badaniu cen za październik zdecydowaliśmy się zebrać dane dwukrotnie, by zaprezentować jak najbardziej wiarygodny obraz tego, co dzieje się w sieciach handlowych.– komentuje wyniki raportu Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

Lidl wraca na pozycję najtańszej sieci handlowej

Z październikowego badania wynika, że na pozycję najtańszej sieci handlowej wrócił Lidl. Średni koszt koszyka zakupowego ASM Sales Force Agency w tej sieci wyniósł 202,95 zł. To spadek o 13,05 zł, czyli o 6,40 % mniej niż najtańszy koszyk we wrześniu br., należący przed miesiącem do sieci Biedronka. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 9,17 zł (Auchan) i 35,06 zł (Biedronka). Najwyższą wartość koszyka zakupowego w październiku 2023 r. odnotowano w sieci Carrefour, gdzie za analizowany zestaw produktów trzeba było zapłacić 317,62 zł.

Wśród kategorii sieci tradycyjnych, najtańsze zakupy można było ponownie zrobić w dyskontach – 264,21 zł. Natomiast w zestawieniu kanałów sprzedaży najwyższe, średnie ceny badanych produktów w koszyku zakupowym odnotowano w e-grocery – 356,99 zł. W październiku 2023 r. za zakupy online płaciliśmy o 1,92 zł więcej niż przed miesiącem. Natomiast najtańsze zakupy (283,27 zł) można było zrobić w sklepach tradycyjnych, czyli sieciach prowadzących sprzedaż stacjonarną.

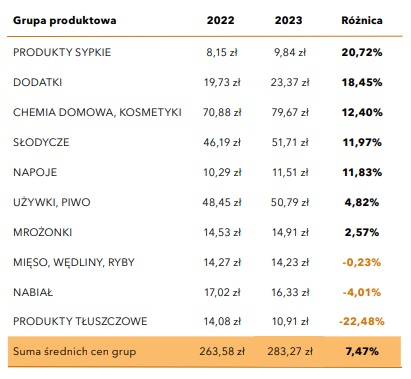

Tanieją trzy kategorie produktów

Zestawienie cen kategorii produktowych, określonych na podstawie wybranych 40 produktów pokazuje, że w październiku 2023 r. względem 2022 r. podrożało 7 na 10 analizowanych kategorii produktów: produkty sypkie, dodatki, chemia domowa i kosmetyki, słodycze, napoje, używki i piwo i mrożonki. Tym razem w ujęciu rok do roku potaniały produkty tłuszczowe (22,48%), nabiał (4,01%) i mięso, wędliny i ryby (0,23%). W największym stopniu zdrożały artykuły sypkie. W październiku br. wzrost ten wyniósł 20,72% wobec 2022 r. Z wyliczeń ekspertów ASM Sales Force Agency ponadto wynika, że dodatki podrożały o 18,45%, chemia domowa i kosmetyki o 12,40% i słodycze o 11,97%. W każdej z analizowanych grup produktów odnotowano zmiany cen, jednak najmniejszą różnicę stwierdzono w przypadku kategorii mięso, wędliny i ryby (w październiku 2023 r. taniej o 0,23 %).

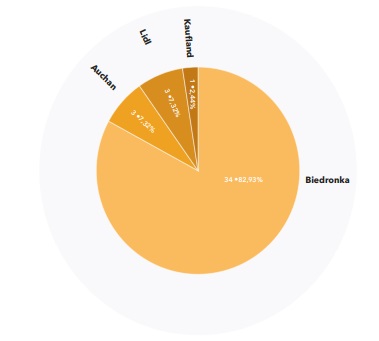

W październiku w przypadku minimalnych cen produktów liderem pozostała Biedronka, która oferowała aż 34 produkty w cenach minimalnych. Kolejno uplasowały się sieci Auchan i Lidl z 3 produktami z najniższymi cenami. W sklepach Kaufland znalazł się jeden najtańszy produkt.

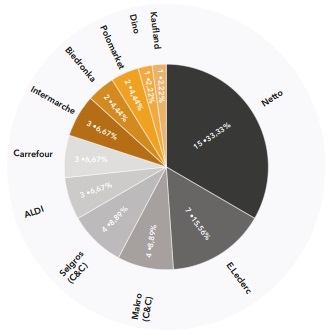

Najwięcej najdroższych badanych produktów (15) można było w październiku br. znaleźć w sieci Netto. Kolejno znalazła się sieć E.Leclerc (7 produktów), a następnie Makro Cash & Carry i Selgros Cash & Carry (po 4 produkty) , ALDI, Carrefour i Intermarché (po 3 produkty), Biedronka i POLOmarket (po 2 produkty) oraz sklepy Dino i Kaufland z 1 produktem z najwyższą ceną spośród 40 analizowanych.

Porównanie I i II fali badania

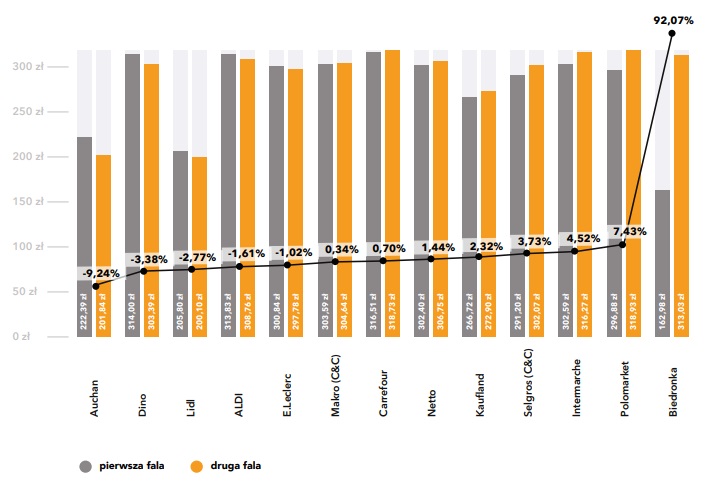

Z pierwszej fali badania (przeprowadzonej w dniach 9-11 października br.) wynika, że najtańsze zakupy można było zrobić w sieci Biedronka, w której średni koszt koszyka zakupowego ASM Sales Force Agency wyniósł 162,98 zł. To aż o 53,87 zł mniej niż najtańszy koszyk we wrześniu br., należący przed miesiącem również do sieci Biedronka. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 42,82 zł (Lidl) i 59,41 zł (Auchan). Najwyższą wartość koszyka zakupowego podczas tej fali badania odnotowano w sieci Carrefour (316,51 zł). Natomiast analiza średniej wartości koszyka zakupowego przeprowadzona w trakcie drugiej fali badania (16-18 października br.) wykazała, że najtańsze zakupy można było zrobić w sklepach sieci Lidl, w której średni koszt koszyka zakupowego ASM Sales Force Agency wyniósł 200,10 zł. O miano sieci z najniższą wartością koszyka walczyły również sklepy Auchan (201,84 zł) i Kaufland (272,90 zł). Najwyższą wartość koszyka zakupowego odnotowano w sieci POLOmarket (318,93 zł).

Porównanie średnich wartości koszyka zakupowego w obu edycjach badania wskazuje, że w 8 na 13 analizowanych sieci handlowych ceny koszyka w drugiej fali były wyższe niż w pierwszej. Najbardziej wyrównane ceny oferowała sieć Makro Cash & Carry. W największym stopniu ceny wzrosły w sklepach Biedronka (92,07%).

Pełne Badanie i Raport Koszyk Zakupowy znajdą Państwo poniżej:

Zgodnie z przyjętą metodologią, w Badaniu i Raporcie Koszyk Zakupowy przeanalizowano ceny przykładowego koszyka zakupowego, w którym znalazły się najpopularniejsze artykuły FMCG z podstawowych kategorii (tj. nabiał, mięso, wędliny i ryby, napoje, słodycze, piwo, chemia domowa, kosmetyki i inne). ASM Sales Force Agency bada ceny tych samych 40 produktów w 13 sieciach handlowych zarówno w sklepach tradycyjnych, jak i w kanale e-commerce. Badanie ASM Sales Force Agency obejmuje porównanie cen analogicznych produktów FMCG (tych samych marek i o tych samych gramaturach) z rożnych kategorii, w sklepach stacjonarnych, internetowych oraz tzw. hybrydach (czyli sieciach prowadzących zarówno sprzedaż̇ online, jak i offline). Rodzaje analizowanych sklepów: Cash & Carry (Makro, Selgros) – wielkopowierzchniowy sklep/hurtownia, przeznaczona dla przedsiębiorców i detalistów; E-grocery – sklep prowadzący działalność wyłącznie w Internecie; Dark Store – wirtualny sklep oferujący szybką dostawę do domu; Dyskont (Biedronka, Lidl, Netto, Aldi) – sklep sprzedający towar w ograniczonym asortymencie i w obniżonych cenach; Supermarket (Dino, Polomarket) – samoobsługowy sklep o powierzchni sprzedażowej od 400 m² do 2,5 tys. m²; Hipermarket (Auchan, Carrefour, Kaufland, E.Leclerc, Intermarché) – sklep samoobsługowy o powierzchni powyżej 2,5 tys. m²; Sieć tradycyjna – sieć handlowa prowadząca sprzedaż w sklepach stacjonarnych; Hybryda – sieć handlowa, która prowadzi sprzedaż stacjonarną oraz internetową.

Prawa autorskie do niniejszego raportu – Badanie i Raport: Koszyk Zakupowy oraz prawa do baz danych stanowiących podstawę jego opracowania przysługują ASM Sales Force Agency sp. z o.o. Jakiekolwiek wykorzystanie raportu oraz zawartych w nim zestawień informacji dotyczących cen w celach komercyjnych, w tym promocyjnych i informacyjnych, jest zabronione i wymaga zgody ASM Sales Force Agency sp. z o.o.