Dynamika wzrostu cen spada, ale koszyk zakupowy nadal drożeje

Inflacja w lipcu ponownie zwolniła i według wstępnych danych GUS wyniosła 10,8%. Kolejny miesiąc spadku sprawia, że ceny w sklepach rosną, ale wolniej. Jak wynika z najnowszego Badania i Raportu Koszyk Zakupowy autorstwa ASM Sales Force Agency, średnia wartość koszyka zakupowego przebiła barierę 300 złotych. Podstawowe produkty spożywcze są o 20% droższe niż przed rokiem. Najtańsze zakupy oferują dyskonty, a najdroższe kanał e-grocery. Największy wzrost cen w skali roku (40%) odnotowano w kategorii dodatki spożywcze, najmniej natomiast podrożały (5%) produkty tłuszczowe.

Ze wstępnych danych Głównego Urzędu Statystycznego wynika, że ceny towarów i usług konsumpcyjnych w lipcu 2023 r. wzrosły rok do roku o 10,8%, a w porównaniu z poprzednim miesiącem spadły o 0,2%.

Jest to piąty miesiąc z rzędu, kiedy tempo wzrostu cen spowalnia. Według prognoz ekonomistów inflacja w kolejnych miesiącach będzie nadal się obniżać i za kilka miesięcy osiągnie poziom jednocyfrowy.

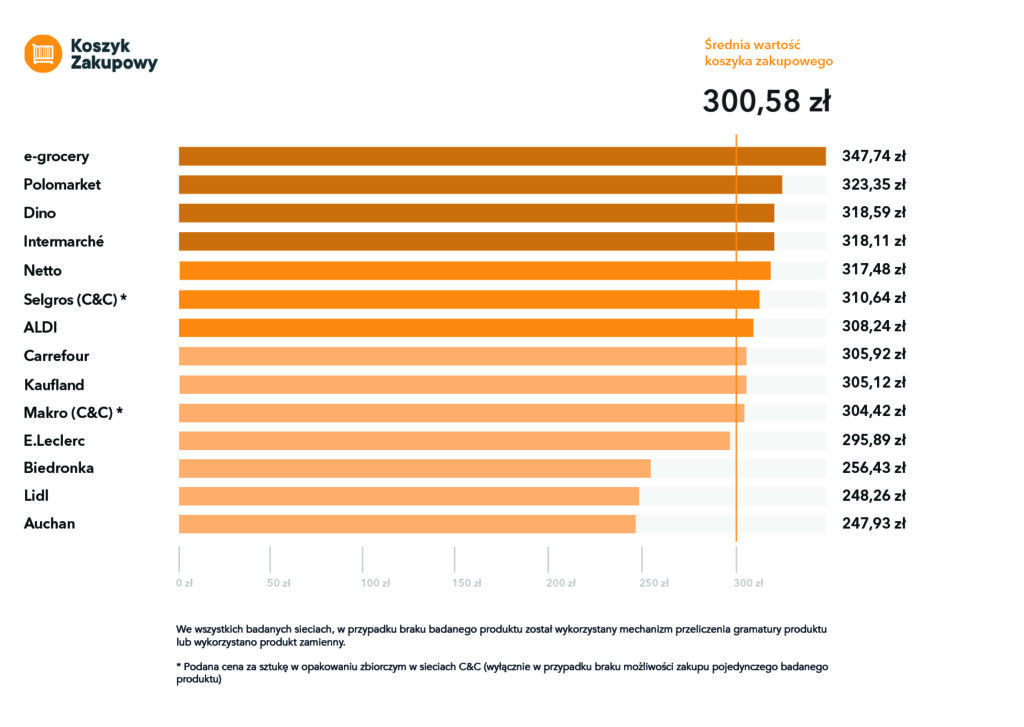

Średni koszyk zakupowy już za ponad 300 złotych

Z danych zebranych przez ASM Sales Force Agency wynika, że w 10 na 14 sieci uwzględnionych w raporcie, ceny badanych produktów w lipcu były wyższe niż w czerwcu br. Średnia cena koszyka zakupowego w lipcu 2023 r. wyniosła 300,58 zł. To wzrost o 3,20 zł, czyli 1,08% w porównaniu do czerwca br. W dziesięciu sieciach średnie ceny koszyków przekroczyły próg 300 zł. Największe podwyżki odnotowano w sklepach Selgros Cash & Carry – 20,13 zł (6,93%). W ujęciu rocznym wzrost cen badanych produktów zaobserwowano we wszystkich 13 analizowanych sieciach. Były to min.: Intermarché (26,64%), Makro Cash & Carry (25,75%) czy Dino (25,43%). Największy wzrost cen koszyka odnotowano w sieci Kaufland, w którym średnia cena koszyka w lipcu 2023 r. była wyższa aż o 64,54 zł niż przed rokiem, tj. o 26,83%.

Analizując koszyk bazujący na najniższych cenach produktów zaraportowanych spośród wszystkich lokalizacji badanych sieci moglibyśmy zapłacić 225,61 zł (mniej o 3,65 zł niż w czerwcu br.), natomiast przyjmując najwyższe ceny – 367,38 zł (mniej o 5,61 zł niż w czerwcu br.). Różnica między najtańszym, a najdroższym koszykiem w lipcu 2023 r. wyniosła 141,77 zł i jest ona o 1,96 zł niższa niż w czerwcu br. Jeśli spojrzymy na dane w ujęciu rocznym, to suma koszyka minimalnego w lipcu 2023 r. była wyższa o 17,11% niż przed rokiem, natomiast koszyk maksymalny był w lipcu 2023 r. droższy o 22,14% niż w 2022 r. Wartość koszyka zakupowego całościowo zwiększyła się o 20,70% z 249,04 zł w lipcu 2022 r. do 300,58 zł w lipcu 2023 r.

Lipiec okazał się trzecim miesiącem z rzędu, w którym zanotowano spadek inflacji. Nie oznacza to jednak, że w sklepach obserwujemy niższe ceny. Z danych przeanalizowanych przez ekspertów ASM Sales Force Agency wynika, że już w 10 na 14 badanych sieci średnia cena koszyka zakupowego przekroczyła barierę 300 zł. Zestaw analizowanych produktów spożywczych jest o jedną piątą droższy niż przed rokiem. Z drugiej strony obserwujemy, że niektóre sieci są coraz bardziej zdeterminowane, by nawet kosztem własnej marży utrzymać zainteresowanie klientów lub przyciągnąć nowych. To odpowiedź na zmianę nastawienia kupujących, którzy w widoczny sposób ograniczają liczbę produktów w koszyku lub poszukują ich alternatywnych, tańszych wersji. Aktywne działania sieci handlowych, które obserwujemy zwłaszcza w ostatnich tygodniach, mogą okazać się dobrym sposobem na utrzymanie klientów do czasu, gdy poziom inflacji spadnie do akceptowalnego poziomu – komentuje Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

Najtaniej w Auchan. Lidl tuż za nim

W lipcu br. za zestaw ujętych w badaniu produktów najmniej zapłacimy w Auchan. W sklepach tej marki średni koszt koszyka zakupowego ASM wyniósł 247,93 zł. To o 6,65 zł, czyli o 2,76% więcej niż najtańszy koszyk w czerwcu br., należący przed miesiącem również do Auchan. Sieć Lidl coraz mocniej zbliża się do konkurenta. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 0,33 zł (Lidl) i 8,50 zł (Biedronka).

W lipcu 2023 roku ponownie najdroższy okazał się kanał e-grocery, gdzie za analizowany zestaw produktów trzeba było zapłacić 347,74 zł, czyli aż o 40% więcej niż w najtańszych sklepach Auchan. W porównaniu z ubiegłym rokiem największy wzrost, tj. na poziomie 26,83% odnotowano w sieci Kaufland, w którym średnia cena wzrosła o 64,54 zł. Badanie autorskiego koszyka zakupowego wykazało również, że w lipcu 2023 r. najtańsze zakupy można było po raz kolejny zrobić w dyskontach – 282,60 zł.

Najmocniej drożeją dodatki, najmniej produkty tłuszczowe

Zestawienie cen kategorii produktowych, określonych na podstawie wybranych 40 produktów rok do roku pokazuje, że w lipcu 2023 r. względem 2022 r. podrożały wszystkie z 10 analizowanych kategorii badanych produktów: chemia domowa i kosmetyki, produkty tłuszczowe, mięso, wędliny i ryby, produkty sypkie, napoje, dodatki, nabiał, używki i piwo, mrożonki oraz słodycze. Tym razem w ośmiu grupach skok był dwucyfrowy. Najwyższy wzrost cen w skali roku (40,10%) ponownie odnotowano w kategorii dodatków. Z wyliczeń ekspertów ASM Sales Force Agency ponadto wynika, że produkty sypkie podrożały o 26,77%, słodycze o 25,55% a chemia domowa i kosmetyki o 21,76%. W każdej z analizowanych grup produktów odnotowano zmiany cen, jednak najmniejszą różnicę stwierdzono w przypadku produktów tłuszczowych (w lipcu 2023 r. drożej o 5,43%).

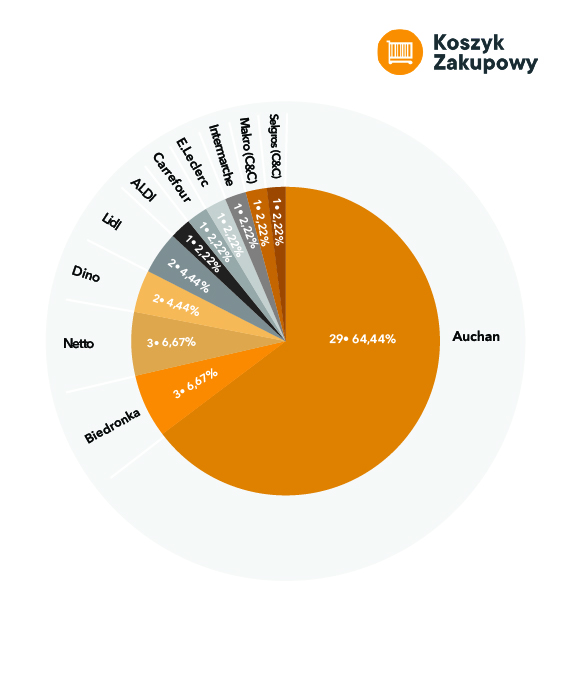

Czerwiec potwierdził, że w przypadku minimalnych cen produktów, liderem ponownie jest Auchan, który oferował aż 29 produktów w cenach minimalnych. Kolejno uplasowały się sieci Biedronka i Netto z 3 produktami z najniższymi cenami. W sklepach Dino i Lidl znalazły się po 2 produkty w cenach minimalnych na 40 analizowanych. W sieciach ALDI, Carrefour, E.Leclerc, Intermarche, Makro Cash & Carry, Selgros Cash & Carry znalazł się jeden najtańszy produkt.

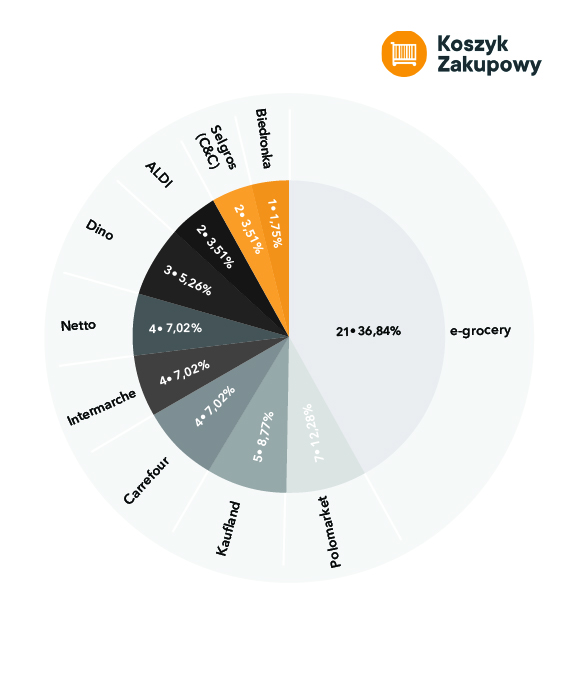

Najwięcej najdroższych badanych produktów (21) można było w lipcu br. znaleźć w kanale e-grocery. Tuż za nim znalazł się POLOmarket (7), Kaufland (5), sklepy E.Leclerc, Netto, Carrefour, Intermarche (po 4 produkty), Dino (3), ALDI i Selgros Cash & Carry (po 2 produkty) oraz Biedronka z 1 produktem z najwyższą ceną spośród 40 analizowanych.

Pełne Badanie i Raport Koszyk Zakupowy znajdą Państwo poniżej:

Zgodnie z przyjętą metodologią, w Badaniu i Raporcie Koszyk Zakupowy przeanalizowano ceny przykładowego koszyka zakupowego, w którym znalazły się najpopularniejsze artykuły FMCG z podstawowych kategorii (tj. nabiał, mięso, wędliny i ryby, napoje, słodycze, piwo, chemia domowa, kosmetyki i inne). ASM Sales Force Agency bada ceny tych samych 40 produktów w 14 sieciach handlowych zarówno w sklepach tradycyjnych, jak i w kanale e-commerce. Badanie ASM Sales Force Agency obejmuje porównanie cen analogicznych produktów FMCG (tych samych marek i o tych samych gramaturach) z rożnych kategorii, w sklepach stacjonarnych, internetowych oraz tzw. hybrydach (czyli sieciach prowadzących zarówno sprzedaż̇ online, jak i offline). Rodzaje analizowanych sklepów: Cash & Carry (Makro, Selgros) – wielkopowierzchniowy sklep/hurtownia, przeznaczona dla przedsiębiorców i detalistów; E-grocery – sklep prowadzący działalność wyłącznie w Internecie; Dark Store – wirtualny sklep oferujący szybką dostawę do domu; Dyskont (Biedronka, Lidl, Netto, Aldi) – sklep sprzedający towar w ograniczonym asortymencie i w obniżonych cenach; Supermarket (Dino, Polomarket) – samoobsługowy sklep o powierzchni sprzedażowej od 400 m² do 2,5 tys. m²; Hipermarket (Auchan, Carrefour, Kaufland, E.Leclerc, Intermarché) – sklep samoobsługowy o powierzchni powyżej 2,5 tys. m²; Sieć tradycyjna – sieć handlowa prowadząca sprzedaż w sklepach stacjonarnych; Hybryda – sieć handlowa, która prowadzi sprzedaż stacjonarną oraz internetową.