Nowy rok przywitał nas kolejnymi wzrostami cen na sklepowych półkach. Jak wynika z najnowszego Badania i Raportu Koszyk Zakupowy autorstwa ASM Sales Force Agency, w styczniu bieżącego roku podstawowe zakupy spożywcze były o 15% droższe niż przed rokiem. Ponownie zdrożały wszystkie z dziesięciu analizowanych kategorii produktów. Największą dynamikę wzrostu cen w skali roku zanotowały produkty tłuszczowe (56%), dodatki (27%), produkty sypkie (23%) czy nabiał (19%). W styczniu najtańsze zakupy oferowały hipermarkety, a najdroższe kanał e-grocery.

Początek 2023 roku nie przyniósł spadku cen. W ocenie ekspertów w najbliższym czasie nic się nie zmieni i ceny żywności nadal będą rosnąć, chociaż tempo ich wzrostu może być niższe. Według wstępnego szacunku Głównego Urzędu Statystycznego styczniowy odczyt wskaźnika cen towarów i usług konsumpcyjnych wyniósł 17,2%.

Ceny żywności nadal idą w górę

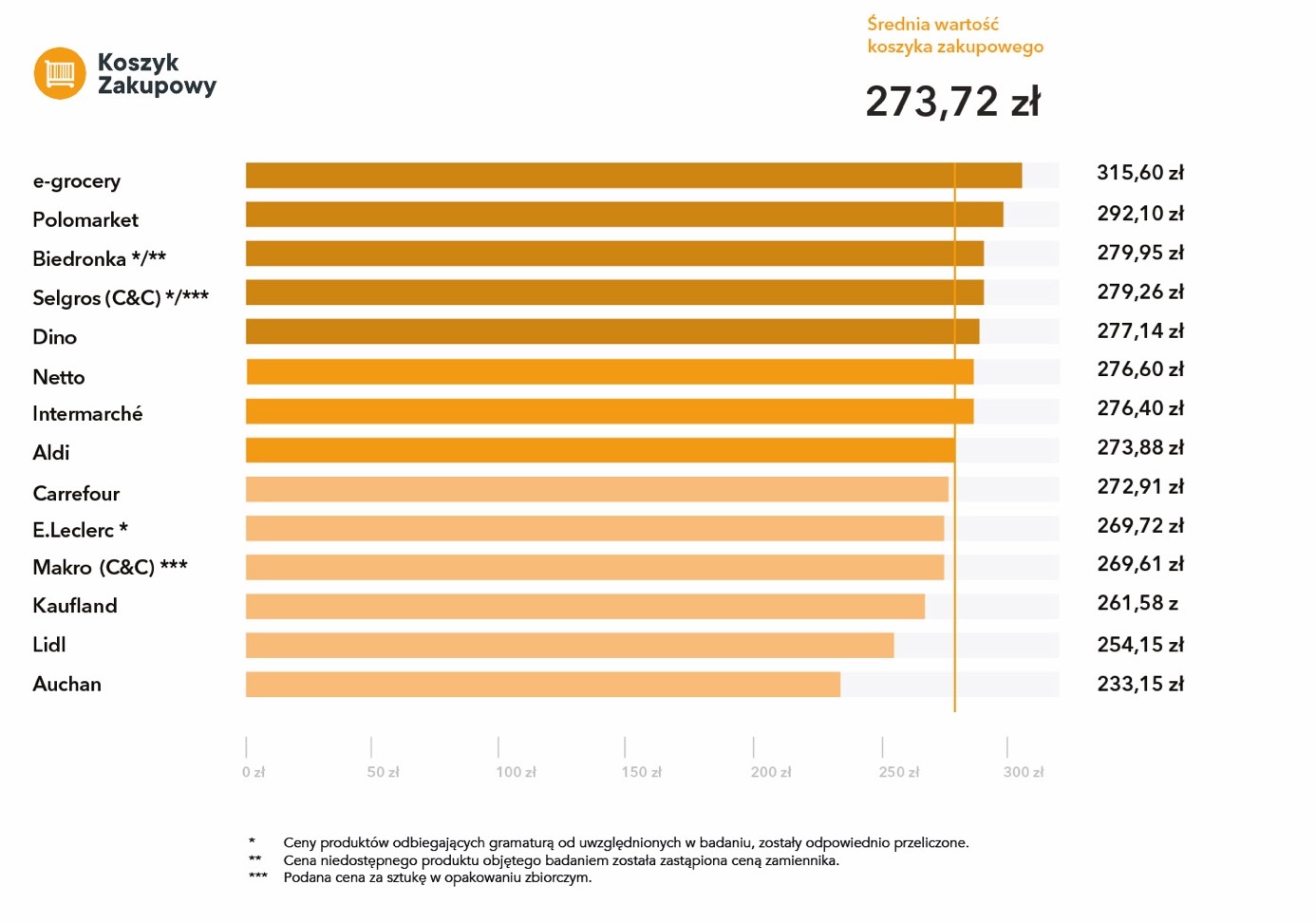

Z danych zebranych przez ASM Sales Force Agency wynika, że w 11 na 14* sieci objętych badaniem, ceny w styczniu br. były wyższe niż w grudniu ub. r. Spadki cen odnotowano jedynie w sklepach Dino (0,28%), oraz w kanale e-grocery (0,09%). Średnia cena koszyka zakupowego w styczniu 2023 r. wyniosła 273,72 zł. To wzrost o 5,22 zł, czyli 1,95% w porównaniu do grudnia ub.r. Największe podwyżki odnotowano w sieci Biedronka (6,59%). W ujęciu rocznym wzrost cen zaobserwowano we wszystkich 13 analizowanych sieciach. Były to min.: Netto (17,87%), Biedronka (17,27%), Intermarche (17,19%) czy POLOmarket (17,02%). Największy wzrost cen koszyka odnotowano kanale e-grocery, w którym średnia cena koszyka w styczniu 2023 r. była wyższa aż o 50,17 zł niż przed rokiem, tj. o 18,90%.

Analizując koszyk złożony wyłącznie z produktów najtańszych moglibyśmy zapłacić 211,36 zł (mniej o 2,34 zł niż w grudniu ub. r.), natomiast koszyk produktów najdroższych – 336,32 zł

(więcej o 29,78 zł niż w grudniu ub. r.). Różnica między najtańszym, a najdroższym koszykiem

w styczniu 2023 r. wyniosła 124,96 zł i jest ona o 32,12 zł wyższa niż w grudniu ub. r. Jeśli spojrzymy na dane w ujęciu rocznym, to suma koszyka minimalnego w styczniu 2023 r. była wyższa o 11,72% niż przed rokiem, natomiast koszyk maksymalny był w styczniu 2023 r. droższy o 10,23% niż w 2022 r. Wartość koszyka zakupowego całościowo zwiększyła się o 14,70% z 238,64 zł w styczniu 2022 r. do 273,72 zł w styczniu 2023 r.

– Za nami pierwszy miesiąc 2023 roku, w którym – jak pokazują najnowsze dane – inflacja nadal będzie jednym z kluczowych czynników wpływających na decyzje zakupowe. Zarówno konsumenci, jak i szefowie w sieciach handlowych wielokrotnie staną przed trudnymi, cenowymi wyborami. Wskaźniki makroekonomiczne również nie napawają optymizmem. Według szybkiego szacunku Głównego Urzędu Statystycznego produkt krajowy brutto (PKB) w IV kwartale 2022 zmniejszył się o 2,4% wobec III kwartału. Wiele wskazuje na to, że czeka nas silne spowolnienie gospodarcze, a inflacja nadal utrzyma się na wysokim poziomie. To nagromadzenie negatywnych informacji makroekonomicznych z pewnością wpłynie na nastroje konsumenckie. Klienci sieci handlowych mogą ograniczać lub odkładać w czasie część zakupów, na przykład urządzeń do wyposażenia kuchni lub salonu. W przypadku dóbr szybko zbywalnych spodziewamy się nasilenia trendu, w ramach którego konsumenci wybierają tańsze wersje znanych produktów, sięgają po marki własne lub ograniczają liczbę produktów w koszyku. Nic nie wskazuje na to, by w najbliższych miesiącach sytuacja miała się zmienić – komentuje wnioski z raportu Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

Auchan bez konkurencji, zakupy online wciąż najdroższe

Na pierwszym miejscu w rankingu najtańszych sieci wciąż utrzymuje się Auchan. W sklepach tej marki średni koszt koszyka zakupowego wyniósł 233,15 zł. To o 0,87 zł, czyli o 0,37% więcej niż najtańszy koszyk w grudniu ub. r., należący przed miesiącem również do Auchan. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 21,00 zł (Lidl) i 28,43 zł (Kaufland).

W styczniu br. analiza 10 grup produktowych pokazała, że aż siedem z nich było droższych

w sklepach typu dark store od tych zamawianych w kanale e-grocery. Znalazły się wśród nich: mięso, wędliny i ryby, dodatki, mrożonki, napoje, produkty tłuszczowe, słodycze i produkty sypkie. Natomiast w e-grocery droższe były: chemia domowa i kosmetyki, nabiał oraz używki i piwo. Największą różnicę w cenie stwierdzono w przypadku produktów tłuszczowych a najmniejszą w kategorii nabiał.

Z danych zebranych przez ASM Sales Force Agency wynika, że w 11 na 14 sieci objętych badaniem, ceny w styczniu br. były wyższe niż w grudniu ub. r. Minimalne spadki cen odnotowano jedynie w kanale e-grocery (-0,09%) oraz w sklepach Dino (-0,28%). Największa podwyżka dotknęła zakupy w sieci Biedronka (6,59%). To wzrost o 17,30 zł w porównaniu do grudnia ub. r. W pierwszym miesiącu nowego roku najtańsze zakupy można było zrobić w sieci Auchan. W sklepach tej marki średni koszt koszyka zakupowego wyniósł 233,15 zł. Najdroższy natomiast okazał się kanał e-grocery, gdzie za analizowany zestaw produktów trzeba było zapłacić 315,60 zł.

Zestawienie cen w podziale na kategorie sklepów pokazuje, że w styczniu 2023 r. najtańsze zakupy można było zrobić w hipermarketach, gdzie za analizowany zestaw produktów trzeba było zapłacić 262,75 zł. Natomiast najwyższą wartość koszyka zakupowego odnotowano w kanale e-grocery – 315,60 zł, czyli o 20% więcej niż w najtańszych hipermarketach. Największy wzrost cen w skali miesiąca jest widoczny w dyskontach (+11,14 zł), które nieprzerwalnie od września do grudnia 2022 r. oferowały najtańsze zakupy.

Zgodnie z przyjętą metodologią, w Badaniu i Raporcie Koszyk Zakupowy przeanalizowano ceny przykładowego koszyka zakupowego, w którym znalazły się najpopularniejsze artykuły FMCG z podstawowych kategorii (tj. nabiał, mięso, wędliny i ryby, napoje, słodycze, piwo, chemia domowa, kosmetyki i inne). ASM Sales Force Agency bada ceny tych samych 40 produktów w 14 sieciach handlowych zarówno w sklepach tradycyjnych, jak i w kanale e-commerce. Badanie ASM Sales Force Agency obejmuje porównanie cen analogicznych produktów FMCG (tych samych marek i o tych samych gramaturach) z rożnych kategorii, w sklepach stacjonarnych, internetowych oraz tzw. hybrydach (czyli sieciach prowadzących zarówno sprzedaż̇ online, jak i offline). Rodzaje analizowanych sklepów: Cash & Carry (Makro, Selgros) – wielkopowierzchniowy sklep/hurtownia, przeznaczona dla przedsiębiorców i detalistów; E-grocery – sklep prowadzący działalność wyłącznie w Internecie; Dark Store – wirtualny sklep oferujący szybką dostawę do domu; Dyskont (Biedronka, Lidl, Netto, Aldi) – sklep sprzedający towar w ograniczonym asortymencie i w obniżonych cenach; Supermarket (Dino, Polomarket) – samoobsługowy sklep o powierzchni sprzedażowej od 400 m² do 2,5 tys. m²; Hipermarket (Auchan, Carrefour, Kaufland, E.Leclerc, Intermarché) – sklep samoobsługowy o powierzchni powyżej 2,5 tys. m²; Sieć tradycyjna – sieć handlowa prowadząca sprzedaż w sklepach stacjonarnych; Hybryda – sieć handlowa, która prowadzi sprzedaż stacjonarną oraz internetową.

*Od stycznia 2023 roku ASM Sales Force Agency będzie analizowała ceny produktów w aż 14 sieciach sprzedaży. Do raportu dołączono sklepy Aldi, które zasiliły kategorię dyskontów.